2026世界杯

九游体育官方网站 中金:用麦当劳算汇率是误导

发布日期:2026-02-06 12:12 点击次数:170

(起原:中金固收)

近期有不雅点以为,东说念主民币汇率被清爽低估,其中一个论据是麦当劳汉堡中国价钱远低于好意思国。这个看似简便的论据背后的表面依据是所谓统统购买力平价表面,其基本花样是一价定律,即同质商品在不同国度的价钱历程汇率换算应该是特别的。

这个想维模式与现实收支比较大,其弱势不错简便回来为三点。第一,所谓的一价定律是针对可交易品的,对非交易品是不成就的。比如,房地产是典型的非交易品,因为地皮不可迁徙,各地区/国房价不等是势必,特别是或然,因此弗成凭证一价定律用房价来倒推汇率。同理,麦当劳汉堡表面看是交易品,但数据涌现其价钱组成中绝大大批横暴交易品,比如劳工、店铺房钱、水电等在麦当劳售价中的占比进取了70%。要是探求麦当劳所用的面包及牛肉中也含有肖似非交易品成本,麦当劳售价中所包含的非交易品成本占比应该较大幅度上高于70%。第二,即使对于可交易品,一价定律成就的条目也横暴常尖刻的,现实中很难餍足。况且收入越高的国度的统统物价水平也越高,即使同质产物高收入国度的售价也会高于低收入国度的价钱。第三,更为进攻的是,在内行外汇往来雄伟于海外交易体量的情况下,仍然聚焦于商品价钱视角看汇率与现实不甚吻合。常常格局天然会影响汇率,但更要慈祥财富价钱对汇率的影响,尤其是当财富价钱变化比较大的情况下。

总之,咱们以为从商品视角来评估汇率是否处于合理水平是单方面的,冷漠了更进攻的财富价钱身分。而用麦当劳这种貌似可交易品而实验中可能横暴交易品的售价来评估汇率就更具误导性了。

Text{jz:field.toptypename/}正文

]article_adlist-->近期有不雅点以为,东说念主民币汇率被清爽低估[1],其中一个相配简便的论据是麦当劳的Big Mac中国售价远低于好意思国。举例,凭证The Economist的Big Mac数据,2025年好意思国的一个麦当劳汉堡能够是5.8好意思元,中国的一个麦当劳汉堡是25.5东说念主民币,要是以为两国麦当劳价钱应该特别,就可能得出东说念主民币兑好意思元汇率清爽低估的论断。这个看似简便的论据背后有一个基本的汇率表面框架,那即是所谓的统统购买力平价表面。这个表面的基本花样是一价定律,其真谛是,同质商品在不同国度/地区的价钱历程汇率换算应该是特别的。以麦当劳汉堡为例来估算汇率天然是简化的例子,但问题的中枢在于一价定律这个框架与现实辞别很大,用其评估汇率是否处于合理水平容易产生误导。

咱们在重心中回来了用购买力平价来评估汇率的三个主要弱势,底下就上述这些重要点稍许张开。最初不妨望望一价定律的运作机制。这个定律以为,要是两国同质商品价钱不特别,套利机制将阐发作用,直到价钱特别。也即是说,套利者将从价钱低的国度将产物出口到价钱高的阿谁国度,最终两国物价再行特别。举例,在固定汇率制下,要是境内商品比较境外商品更贵,这意味着套利者将境外商品卖到境内有益可图,套利导致入口增多,表面汇率不变,境内物价下跌,一价定律再次成就。在浮动汇率制下,要是境内商品比较境外商品更贵,套利增多入口,可能同期缩短物价和表面汇率,最终使得一价定律再次成就。

表面上中的一价定律成就的条目很尖刻,现实中基本上难以餍足。[2]这些前提条目包括(1)商品完全一样,互相不错完全替代,因此非交易品基本上不可能餍足这个条目,比如不同国度的屋子不可能一样,因为地舆位置不同。(2)海外交易成本为零,莫得物流成本,没联系税和非交易限制等。(3)不同国度同样交易品的国内成本莫得相反,也即是说不同国度的国内税率一样;不同国度耗尽者的偏好一样;商场是完全竞争的,莫得把持力量。

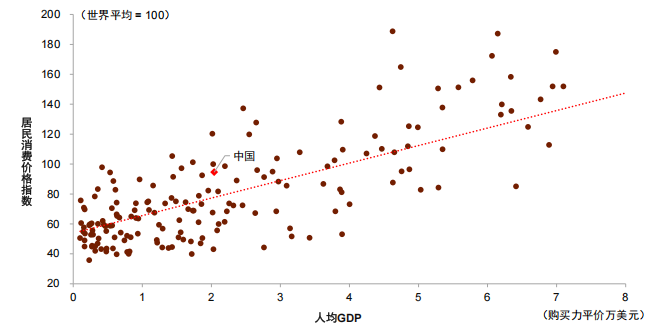

现实中还有一个高傲是,收入越高的国度的统统物价水平也越高,即使同质产物,高收入国度的售价也会高于低收入国度的售价(图表1)。对此,一种诠释是所谓巴拉萨-萨缪尔森效应。由于高收入国度在交易品部门(如制造业、电子产物)的坐褥后果鄙俚远高于低收入国度,其交易部门工东说念主的工资就相应较高。因为里面劳能源摆脱流动使得不同部门的工资水平趋同,非交易品部门工资也高潮,进而鼓动非交易品价钱上升。另一种诠释是本钱-业绩比率表面。由于高收入国度领有更高的本钱-业绩比率,即东说念主均领有的本钱更多,是以劳能源相对稀缺,导致工资水平更高,物价更高。正因为统统购买力平价基本上不成就,表面上因此又出现了所谓的相对购买力平价,即是汇率的变化与相对通货彭胀应该能够特别。但现实中相对购买力平价也未必成就。举例,BIS公布的实验灵验汇率指数即是凭证相对购买力平价计较得回的[3],但其波动性很大,标明汇率变化与相对通胀也不特别。

图表1:高收入国度的统统物价更高

注:数据为2021年贵府起原:宇宙银行International Comparison Program,中金公司询查部

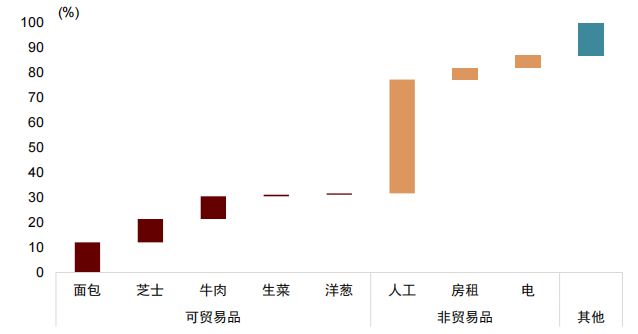

再回到麦当劳汉堡这个产物,麦当劳汉堡表面看是可交易品,数据涌现其价钱组成中绝大大批横暴交易品(比如劳工、房钱等),因此将麦当劳汉堡四肢交易品,进而用其价钱来评估汇率是不适合的。Rogoff(1996)也指出,不同国度的汉堡价钱辞别较大。[4] 咱们的估算涌现,即使不探求二轮效应,Big Mac价钱中也有70%以上横暴交易品,其中东说念主工占45.6%,房租占4.6%,九游体育电力占5.1%(图表2)。[5] 要是再探求二轮效应,麦当劳汉堡价钱里面非交易品占比更高,这是因为麦当劳汉堡中间干预的交易品中也包含了一定比重的非交易品,比如麦当劳面包和牛肉价钱中也包含劳能源成本和房钱。

图表2:Big Mac售价中大大批横暴交易品成本

贵府起原:Parsley, David C., and Shang‐Jin Wei. “A prism into the PPP puzzles: The micro‐foundations of big mac real exchange rates.” The Economic Journal 117, no. 523 (2007): 1336-1356.,中金公司询查部

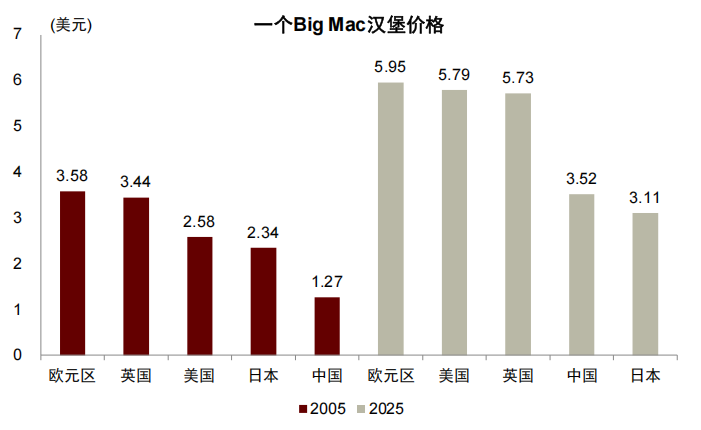

现实中,列国/地区麦当劳汉堡价钱辞别抓续存在。比如2005年,好意思国的一个汉堡是2.58好意思元,经汇率换算后,中国、欧元区、英国、日本的一个汉堡区别为1.27、3.58、3.44、2.34好意思元;2025年,好意思国的一个汉堡是5.79好意思元,经汇率换算后,中国、欧元区、英国、日本的一个汉堡区别为3.52、5.95、5.73、3.11好意思元(图表3)。可见,Big Mac汉堡的价钱相反一直存在。

图表3:海外上Big Mac汉堡价钱相反比较大

贵府起原:The Economist,中金公司询查部

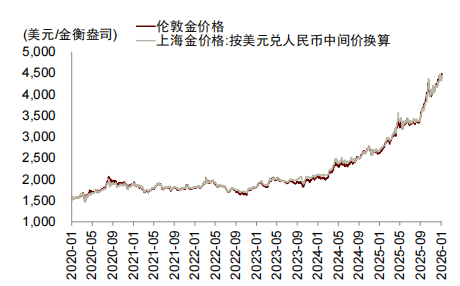

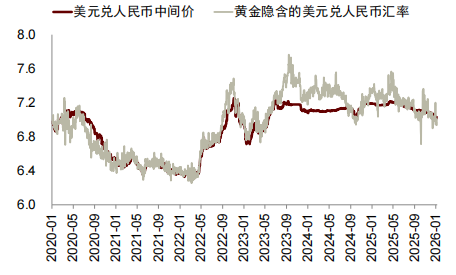

其实黄金更接近表面中的可交易品,其价钱确凿在内行地区间的辞别是比较小的。历程汇率换算之后上海金和伦敦金的价钱辞别很小(图表4)。要是用上海金和伦敦金的价钱来推算一个东说念主民币兑好意思元汇率,其结果与现实中的东说念主民币中间价汇率就基本一样(图表5)。举例,2026年1月7日,伦敦金价钱为4438好意思元/金衡盎司,上海金为999.68元/克,用其推算的好意思元兑东说念主民币汇率为7.01,而当日的好意思元兑东说念主民币中间价为7.02,两者基本一样。

图表4:黄金基本上餍足一价定律

贵府起原:iFinD,中金公司询查部

图表5:黄金隐含的东说念主民币汇率与现实中的汇率大体一致

贵府起原:iFinD,中金公司询查部

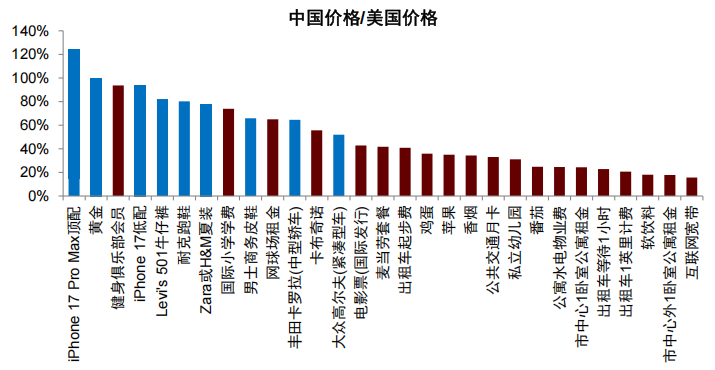

进一步张开,凭证Numbeo的微不雅数据,中好意思之间偏交易品(图6中蓝色标志的产物)的价钱差距较非交易品价钱的差距小(图表6)。不外,不少交易品价钱的差距仍然是比较显赫的。举例,中国跑鞋的价钱约为好意思国的80%,而非交易品如互联网宽带的价钱中国不到好意思国的20%。这个比较细的数据库为耗尽者上报的数据,大体上能响应海外上交易品价钱差距小于非交易品的高傲。不外,图表6中呈现的数据并不全面,比如典型的非交易品房地产莫得在图中列出。

图表6:海外上交易品价钱差距一般会小于非交易品

注:黄金为上海期货往来所和纽约期货往来所12月30日当日价钱,iPhone为2025年9月9日上市时的官方售价,其余商品和服务价钱来自于Numbeo的糊口成本数据库,统计禁止2025年12月30日,统计本领区间为当年1年。其中,Numbeo是内行最大的糊口成本数据库,包含内行1.2万多个城市的87万余名孝敬者提交的约968万条价钱数据。 贵府起原:https://www.numbeo.com/cost-of-living/,Wind,中金公司询查部

与商品价钱视角比较,本钱流动和商场预期对汇率的影响更大。购买力平价是从商品订价视角登程判断汇率是否合理,背后是新古典宗旨想维。在内行外汇往来规模远远进取交易体量、本钱流动波动大的时期,仍然从商品价钱视角来评估汇率无疑与现实差距较大。新古典框架以为汇率和常常格局齐有一个平衡值。但现实是新古典框架无法诠释为什么现实中有些国度弥远存在交易逆差,但其汇率并未系统性贬值,也弗成诠释为何有些国度弥远交易顺差却出现货币危急。

与此对应,(后)凯恩斯宗旨从财富价钱的视角来分析汇率,不否定实体经济和常常格局的进攻性,但以为在当代金融体系下,本钱流动和预期变化组成汇率波动的核神思制,这个想维与现实更为吻合。资金流动既影响短期汇率,也在弥远内影响汇率走势,购买力平价所决定的汇率水平可能一直够不上、致使在方进取也可能抓续偏离。(后)凯恩斯宗旨以为,汇率未必有所谓的“平衡值”,即使有平衡,可能是多重平衡,况且不沉稳。

总之,咱们以为从商品视角来评估汇率是否处于合理水平是单方面的,冷漠了更进攻的财富价钱身分。而用麦当劳这种貌似可交易品而实验中可能横暴交易品的售价来评估汇率就更分歧适了。

[1] 举例https://www.ft.com/content/5bb8edd5-d204-492b-8c4a-eb91bb65c054

[2] Hufbauer, Gary Clyde, Erika Wada, and Tony Warren. The benefits of price convergence: Speculative calculations. Vol. 65. Peterson Institute, 2002.

[3] https://data.bis.org/topics/EER

[4] Rogoff, Kenneth. “The purchasing power parity puzzle.” Journal of Economic Literature 34, no. 2 (1996): 647-668.

[5] Parsley, David C., and Shang‐Jin Wei. “A prism into the PPP puzzles: The micro‐foundations of big mac real exchange rates.” The Economic Journal 117, no. 523 (2007): 1336-1356.

Source著述起原

]article_adlist-->本文摘自:2026年1月10日照旧发布的《中国宏不雅专题评释:用麦当劳算汇率是误导》

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

黄亚东 分析员 SAC 执证编号:S0080523070016 SFC CE Ref:BTY091

段玉柱 分析员 SAC 执证编号:S0080521080004 SFC CE Ref:BWF061

Legal Disclaimer]article_adlist-->法律声明

特别辅导]article_adlist-->本公众号不是中国海外金融股份有限公司(下称“中金公司”)询查评释的发布平台。本公众号仅仅转发中金公司已发布询查评释的部分不雅点,订阅者若使用本公众号所载贵府,有可能会因穷乏对完好评释的了解或穷乏干系的解读而对贵府中的重要假定、评级、诡计价等内容产生理会上的歧义。订阅者如使用本贵府,须寻求专科投资参谋人的换取及解读。

本公众号所载信息、宗旨不组成所述证券或金融器具买卖的出价或征价,评级、诡计价、估值、盈利有计划等分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体商场发达的投资提议。该等信息、宗旨在职何本领均不组成对任何东说念主的具有针对性的、换取具体投资的操作宗旨,订阅者应当对本公众号中的信息和宗旨进行评估,凭证自己情况自主作念出投资决议并自行承担投资风险。中金公司对本公众号所载贵府的准确性、可靠性、时效性及完好性不作任何昭示或表示的保证。对依据或者使用本公众号所载贵府所酿成的任何后果,中金公司及/或其关联东说念主员均不承担任何花样的背负。

]article_adlist-->本公众号仅面向中金公司中国内地客户,任何不适现时述条目的订阅者,敬请订阅前自行评估吸收订阅内容的适应性。订阅本公众号不组成任何条约或喜悦的基础,中金公司不因任何单纯订阅本公众号的行径而将订阅东说念主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布评释的部分不雅点,所载盈利有计划、诡计价钱、评级、估值等不雅点的赐与是基于一系列的假定和前提条目,订阅者只消在了解干系评释中的沿路信息基础上,才可能对干系不雅点形成比较全面的意识。如欲了解完好不雅点,应参见中金询查网站(http://research.cicc.com)所载完好评释。

本贵府较之中金公司厚爱发布的评释存在延时转发的情况,并有可能因评释发布日之后的情势或其他身分的变更而不再准确或失效。本贵府所载宗旨、评估及有计划仅为评释出具日的不雅点和判断。该等宗旨、评估及有计划无需告知即可随时编削。证券或金融器具的价钱或价值走势可能受多样身分影响,过往的发达不应作为日后发达的预示和担保。在不同期期,中金公司可能会发出与本贵府所载宗旨、评估及有计划不一致的询查评释。中金公司的销售东说念主员、往来东说念主员以过头他专科东说念主士可能会依据不同假定和轨范、接管不同的分析设施而表面或书面发表与本贵府宗旨不一致的商场指摘和/或往来不雅点。在法律许可的情况下,中金公司可能与本贵府中说起公司正在建造或争取建造业务关系或服务关系。因此,订阅者应当探求到中金公司及/或其干系东说念主员可能存在影响本贵府不雅点客不雅性的潜在利益冲破。与本贵府干系的表露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于干系公司的具体询查评释。

本订阅号是由中金公司询查部建造并珍视的官方订阅号。本订阅号中总共贵府的版权均为中金公司总共,未经籍面许可任何机构和个东说念主不得以任何花样转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:郭建

备案号:

备案号: