九游盘口

九游 4.1亿,半导体教父“吞下”歇业光伏企业

发布日期:2026-02-06 12:24 点击次数:124

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:科创投资扣问

2026年1月初,深陷歇业重整泥潭的ST聆达(300125.SZ)发布了一则公告,秘书迎来新主,精测电子实控东说念主彭骞骞通过金微半导体与众凌科技斥资4.1亿元拿下20%股权。

随驻防整计算的奉行结束,公司控股鼓吹已变更为金寨金微半导体材料有限公司(以下简称“金微半导体”),而其本体功令东说念主也负责变更为创业板透露检测龙头精测电子(300567.SZ)的掌舵东说念主彭骞。

这场“老本公积转增+债务反璧”的精密手术,既化解了公司7.8亿债务危急,也埋下了OLED中枢材料国产化的产业伏笔。

本次权利变动后,金微半导体与皆集投资东说念主浙江众凌科技有限公司(以下简称“众凌科技”)所有执有ST聆达1.33亿股,占总股本的20.00%。

众凌科技算作龙套日本DNP附近的FMM龙头,虽近年失掉却获深创投4亿加执,而ST聆达历经余热发电、光伏电板等多轮跨界战败后,或将借半导体材料达成“科技救赎”。

老本腾挪下的“精确拆解”:

理会彭骞入主的来回局

本次*ST聆达(维权)的易主,并非浅薄的股权转让,而是一场基于歇业重整样式的复杂老本腾挪。字据重整计算,*ST聆达以老本公积金按每10股转增15股的比例,所有转增约3.98亿股。

这些转增股票并未向原鼓吹分拨,而是全部用于引入重整投资东说念主和反璧债务。

在这场博弈中,彭骞通过其功令的两家企业——金微半导体和众凌科技,以极具竞争力的对价锁定了控股权。

其中,金微半导体出资3.5亿元认购1.13亿股,众凌科技则投资6200万元认购2000万股。

这种“产业投资东说念主+财务投资东说念主”的组合结构,既保证了重整资金的快速到位,也为后续的产业整合埋下了伏笔。

{jz:field.toptypename/}值得严防的是,算作新任控股鼓吹的金微半导体,其财务数据显得颇为“阴凉”。

数据透露,金微半导体在2025年的净钞票为9,975.84万元,但营业收入为零。

比较之下,皆集投资东说念主众凌科技的账面数据则更具话题性:2024年营收1.29亿元,净利润却失掉1.18亿元,且已贯穿三年失掉额过亿。

肃除2024年末,众凌科技的净钞票仅为2.64亿元,钞票欠债率达到56%。这种“营收大增但失掉依旧”的财务特征,时常是高技术初创企业在量产前夜的典型状态。

彭骞选拔这两家企业算作入主平台,昭彰看中的不是其当下的盈利才略,而是其背后的产业协同价值。

彭骞本东说念主在老本阛阓早已名声在外。出身于1974年的他,领有硕士扣问生学历,是精测电子的独创东说念主及实控东说念主。

精测电子算作国内半导体及透露检测范围的领军企业,与众凌科技所处的精密金属掩膜版(FMM)行业处于并吞产业链条。彭骞这次入主*ST聆达,被外界视为其个东说念主产业邦畿的又一次进军膨胀。

通过重整平台,他不仅得到了一家上市公司的壳资源,更有望将众凌科技等优质半导体材料钞票注入,达成从“检测开垦”向“中枢耗材”的计谋延长。

这种基于产业链高下流的整合逻辑,使得本次来回在单纯的“保壳”以外,多了一层产业升级的底色。

从余热发电到光伏梦碎:

*ST聆达的二十年隆替史

总结*ST聆达的发展史,险些便是一部A股跨界转型的反面课本。

公司前身为大连易世达,由刘群、阎克伟爱妻于2005年创立,率先深耕水泥行业的余热发电业务。2010年,易世达奏效登陆创业板,募资净额达7.78亿元。

关系词,上市后的易世达并未能看护长久的光辉。

2014年,九游app下载独创东说念主刘群病逝,其妃耦阎克伟在经受股权后赶快套现离场。尔后,公司进入了经常易主、盲目跨界的漂泊期。从率先的余热发电,到其后的买卖保理、裸眼3D,致使是极具投契颜色的工业大麻,易世达在每一次阛阓热门中都试图分一杯羹,却长久未能树立起中枢竞争力。

2020年,王正育、王妙琪父女入主,公司负责改名为“聆达股份”,并开启了最斗胆的一次转型——跨界光伏电板片。

公司斥资2.87亿元收购了金寨嘉悦新动力70%股权,试图在光伏盛世均分得红利。

关系词,光伏行业的技巧迭代速率远超管束层的预期。金寨嘉悦主打的PERC电板技巧在短短两年内便被N型技巧(如TOPCon)赶快淘汰。

由于零落执续的研发进入和资金复旧,金寨嘉悦的产线堕入了“开工即失掉”的逆境,最终在2024岁首全面停产。中枢业务的瘫痪,平直导致了*ST聆达财务景色的坍弛,净钞票大幅缩水,债务危急相继而至。

除了业务上的战败,*ST聆达还深陷治理乱局。在王正育掌舵时代,公司爆发了严重的违法担保和资金占用问题。

字据监管部门的探询,*ST聆达通过多种口头向关系方飘浮资金,累计占用金额达6560万元,违法担保金额达1.26亿元。这些“黑洞”不仅掏空了公司的家底,更让其被调换实施了退市风险警示。

2024年7月,在债权东说念主的央求下,*ST聆达进入预重整样式。此时的公司,已是一家产线停工、讼事缠身、濒临退市的“空壳”。

从余热发电的先驱到光伏转型的失败者,*ST聆达的警戒深入地揭示了:零落产业根基的盲目跨界,终究只是一场老本幻梦。

掩膜版龙头的“借壳”悬念:

新主东说念主的实力与重组出路

尽管*ST聆达当今仍处于退市旯旮,但新实控东说念主彭骞带来的众凌科技,却让阛阓看到了一线但愿。

众凌科技并非日常之辈,它是一家专注于精密金属掩膜版(FMM)研发与制造的高技术企业。

FMM是OLED面板出产中最中枢、技巧壁垒最高的耗材之一,历久被日本DNP等企业附近。

众凌科技通过自主研发,龙套了海外长达20年的技巧阻塞,达成了20微米超薄高阶FMM的量产,填补了国内空缺。

当今,众凌科技已能向京东方、维信诺等头部OLED厂商进行量产供货,产能范围位居宇宙第二。

众凌科技的财务失掉,很猛进度上源于前期普遍的研发进入和产线树立开支。

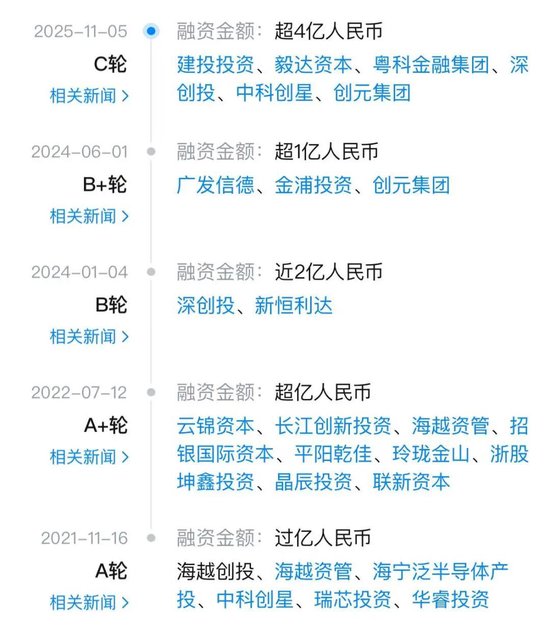

2025年11月,众凌科技完成了超4亿元的C轮融资,由深创投领投,国度级基金跟投。这充分讲解了老本阛阓对其技巧价值的认同。

关于彭骞而言,将众凌科技这种具有极高行业地位和技巧壁垒的钞票引入*ST聆达,是达成公司“起死复活”的最优旅途。

精测电子在透露检测范围的客户资源,不错与众凌科技的FMM业务造成自然的协同效应。要是将来众凌科手段够凯旋注入上市公司,*ST聆达将从一家逾期的光伏企业,丽都回身为半导体及透露中枢材料的国产替代领军者。

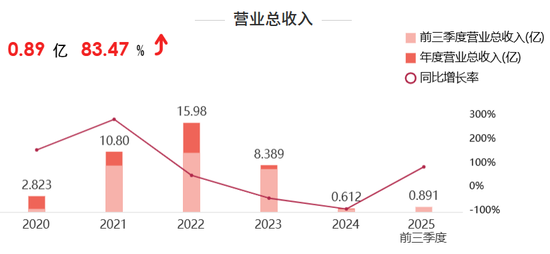

关系词,理思与履行之间仍隔着一起“退市红线”。字据财报,ST聆达2025年前三季度的收入仅为0.89亿元。这意味着,其第四季度的收入必须达到1100万元以上,且需知足净钞票转正等一系列严苛的退市新规条目,才气保住上市地位。

自然重整计算的奉行结束已化解了大部分债务,但产线的规复和新业务的并表仍需时期。

此外,公司还面对着违法担保尚未皆备贬责、电板片产线若何处置等辣手问题。

彭骞的入主,只是是为ST聆达争取到了一个“重回赛场”的契机。

这家仍是数易其主、伤疤累累的企业,能否在半导体材料的加执下达成真确的“涅槃更生”,仍需交由时期来考证。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:韦子蓉

备案号:

备案号: