九游app下载

九游体育 【广发策略】牛熊之辩:若何看待巨额商品“超等周期”?

发布日期:2026-02-06 11:42 点击次数:125

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:晨明的策略深度念念考

本文作家:刘晨明/陈振威/余可骋

2025年商品行情分化显赫:贵金属发达亮眼,能源板块相对疲软。2026岁首,金、银、铜、铝陆续激荡上行,镍、锡等小品种出现跳涨。商品轮动飞腾方式领悟,市集情怀进一步升温,激发投资者对是否开启新一轮巨额商品超等周期的平庸探究。

自1850年以来,环球共资格五轮周期,平均呈现“牛短熊长”的特征。从驱上路分看,超等周期不时由大国工业化或金融囤货需求驱动。除1970年代外,历次周期主要由好意思国、欧日、中国等“大国工业化”带来的实体需求所鼓吹,供给端则普遍存在产能彭胀滞后答允。而1970年代,受石油危境与好意思元信用重构驱动,巨额商品金融属性显赫增强,成为投资组合中病笃的漫步化成立选项。

面前高债务压力、货币信用货币体系受挫、地缘冲突升温等共性身分或标明本轮商品市集的飞腾更逼近于“滞胀/囤货型”逻辑下的钞票重估与避险成立。

面前市集多空博弈浓烈,多方以为:(1)受益于环球的货币宽松和财政彭胀,天下主要经济体的经济景气度领悟回暖;(2)去好意思元化布景下,商品金融属性重估(对冲主权信用风险)提速;(3)AI等新产业趋势带来的强盛边缘需求,金属的需求逻辑正资格从“周期主导”到“成长溢价”的范式调遣。

空方担忧:(1)AI需求虽增速高,但面前体量尚难全面拉动需求;(2)当代央行更驻守通胀胁制,商品价钱的快速飞腾可能激发“通胀-加息”的紧缩答复;(3)AI需求对传统工业需求存在挤占风险,同期潜在的AI替代东说念主力叙事导致住户收入预期下降。若传统工业和消费的需求莫得获取领悟的回升,通胀便无法定期反弹,面前依赖通胀预期驱动的商品牛市或难不绝。

概述来看,面前巨额商品市集的分化与飞腾呈现出一种由 “债务-增长”逆境所催生的、兼具 “滞胀型”钞票重估与 “转型型”产业需求双重特征的新式结构性行情。成立上应聚焦“贵金属的避险属性”与“AI联系工业金属的成长属性”两大干线。

风险提醒:地缘政事冲突超预期使得环球通胀上行压力超预期;国外通胀及好意思国经济韧性使得环球流动性粗心(好意思联储降息时点、好意思债利率下行幅度)低于预期;国内稳增长政策力度不足预期,使得经济复苏乏力及市集风险偏好下挫等。

敷陈正文

一、市集近况:轮动飞腾与周期之问

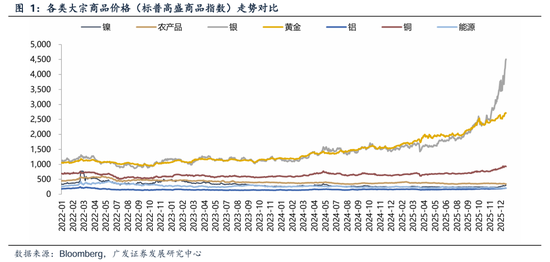

2025年以来,巨额商品呈现显赫分化走势:字据巨额高盛商品指数,贵金属中黄金飞腾63%、白银飞腾111%,领涨市集,避险情怀浓厚;工业金属中铜飞腾31%、铝飞腾13%,谨慎上行;能源与农居品华夏油着落16%,农居品指数仅微涨3%,发达疲弱。

2026岁首,金、银、铜、铝陆续激荡上行,镍、锡等小品种出现跳涨。商品轮动飞腾方式领悟,市集情怀进一步升温,激发投资者对是否开启新一轮巨额商品超等周期的平庸探究。

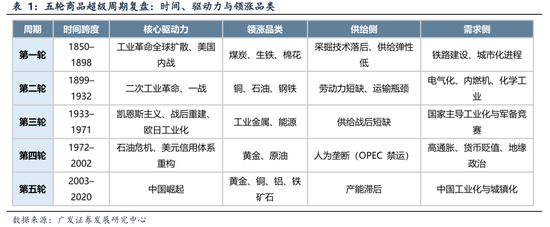

二、历史五轮超等周期复盘

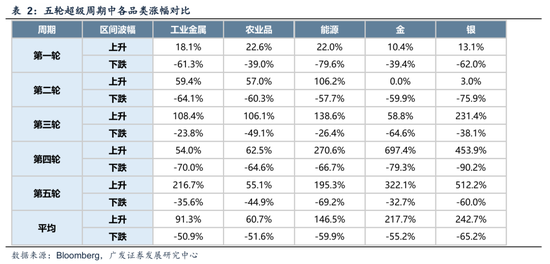

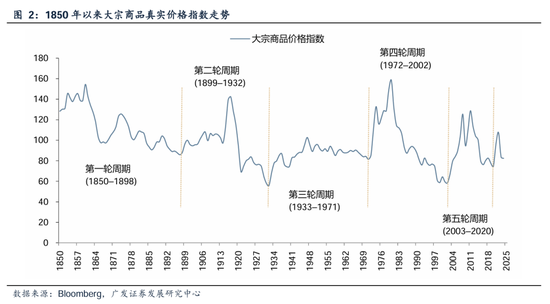

巨额商品超等周期指长达数十年的趋势性偏离行情,发达为能源、金属、农居品价钱的高度同步性。判断超等周期是否开启,需识别环球经济深档次变迁能源。自1850年以来,环球共资格五轮周期,平均呈现“牛短熊长”的特征。其中上升阶段平均约13年,价钱涨幅约75%;下降阶段平均约21年,价钱回撤幅度约47%。

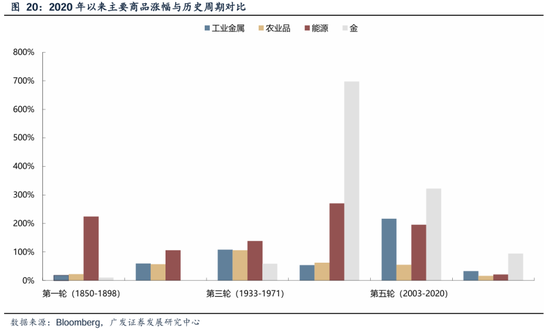

具体来看:第一轮周期(1850–1898年)由工业翻新扩散与环球交通基建鼓吹,好意思国内战带来的棉花供给冲击进一步推升价钱;第二轮(1899–1932年)对应第二次工业翻新与第一次天下大战,电气化程度与军事需求拉动铜、石油等计策资源价钱飞腾;第三轮(1933–1971年)兴起于凯恩斯目标盛行、战后重建及欧日工业化,国度主导的投资与战后供应链焦躁共同支撑商品价钱高位运转,工业金属、农居品及能源涨幅均超100%,白银涨幅更打破200%;第四轮(1972–2002年)为典型的“滞胀/囤货型”周期,布雷顿丛林体系解体激发的货币信用重构重叠石油危境,鼓吹贵金属与能源领涨,巨额商品的金融属性自此显赫增强,冉冉成为抗通胀成立器具;第五轮(2003–2020年)则以中国快速的工业化与城镇化为中枢驱能源,在资源挥霍强度极高而前期矿业本钱开支不足的布景下,酿成长达十余年的飞腾行情。

历史教化标明,巨额商品超等周期通常由大鸿沟工业化程度或金融囤货需求驱动,且不同品种间的发达各异显赫。从驱上路分看,除1970年代外,历次周期主要由好意思国、欧日、中国等“大国工业化”带来的实体需求所鼓吹,供给端则普遍存在产能彭胀滞后答允。第四轮(1972-2002年)则是典型的“滞胀/囤货型”周期,受石油危境与好意思元信用重构驱动,巨额商品金融属性显赫增强,其与股票、债券等传统钞票的联系性转为负值,成为投资组合中病笃的漫步化成立选项。市集呈现结构性分化——贵金属大幅飞腾,工业金属波动剧烈,而农居品与能源板块则未酿周至面同走路情。

面前的宏不雅环境与1970年代存在一定相似性:高债务压力、货币信用货币体系受疑、地缘冲突升温。这些共性身分意味着本轮商品市集的飞腾更逼近于“滞胀/囤货型”逻辑下的钞票重估与避险成立,而非由强实体经济需求驱动的传统超等周期。

三、看多逻辑:金融属性与产业趋势

多方逻辑主要建立在避险价值与产业需求之上:

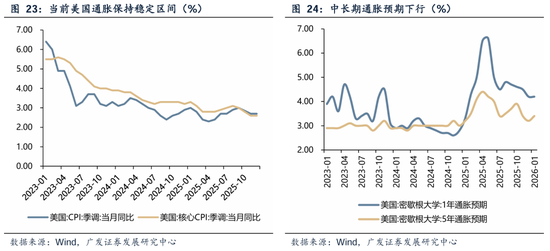

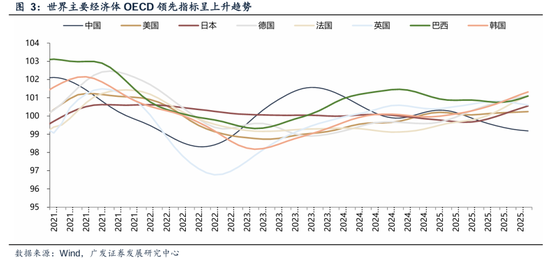

宏不雅层面,受益于环球的货币宽松和财政彭胀,天下主要经济体的经济景气度领悟回暖。短期来看,好意思国“金发小姐”的经济环境(增长限定、通胀和睦、服务谨慎)为商品提供了成心支撑。

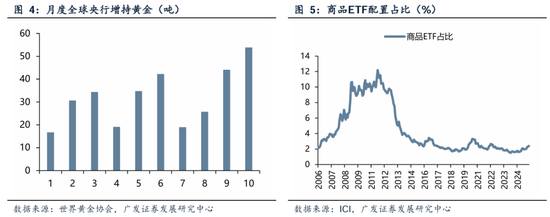

债务高企与地缘方式重塑鼓吹什物钞票成立。去好意思元化布景下,巨额商品成为主权国度对冲信用贬值和囤积计策物资的首选,商品金融属性正在重构。当今,列国央行不绝增持黄金,而商品ETF的成立占比仍有擢升起间。

合座来看,好意思元指数与金属风景价钱呈现一定的负联系。2020年以前,每一轮金属价钱的飞腾齐伴跟着好意思元指数出现领悟着落,2020年以后,贵金属价钱大幅飞腾的同期好意思元指数缺并未出现着落,主要原因是好意思国经济起初走出疫情。面前伴跟着环球经济呈现复苏态势,在好意思国不名一钱+降息预期+地缘不阐明布景下,好意思元指数仍有下行空间,商品的货币属性也将随之被放大。

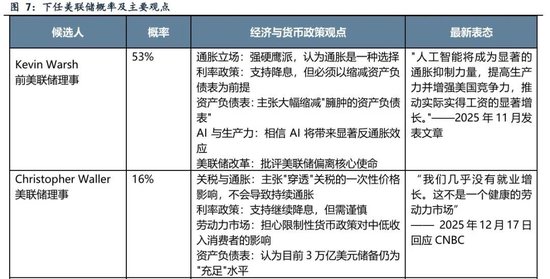

概述分析面前下一任好意思联储主席候选东说念主,对降息派头均较为鸽派,或为巨额商品进一步飞腾绽放了空间,由好意思元计价的巨额商品受益于好意思元的相对贬值,同期低利率环境进一步利好具备金融属性的商品如金、银。

供需层面的信号也指向本轮周期上行。

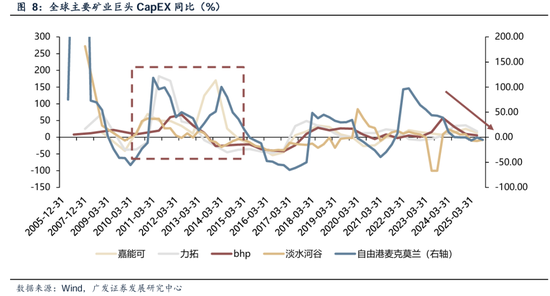

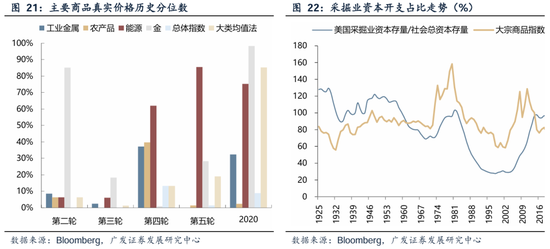

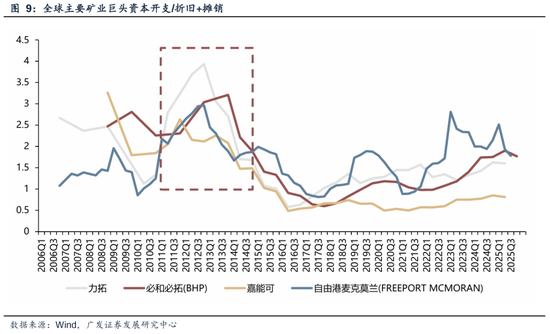

矿业巨头本钱开支与金属价钱周期出现领悟错配。上一轮超等商品周期中,金属价钱于2011-2012年达到周期峰值,同期环球矿业巨头本钱开支增速达到高点。2020-2022年新能源周期带动金属价钱阶段飞腾的经过中,巨头的本钱开支增速也出现了一定程度的回暖,对比面前本钱开支也曾一语气出现几年的增速放缓阶段,因此咱们以为金属的行情未达峰值。

进一阵势,本钱开支/折旧+摊销不错用来分辨“保管性开支”和“增长性开支”。面前的断档主如若因为已往几年增长性开支较低,跟着环球经济复苏,补库存周期启动,环球矿业巨头臆测增多增长性开支,这好像进一步支撑周期上行的逻辑。

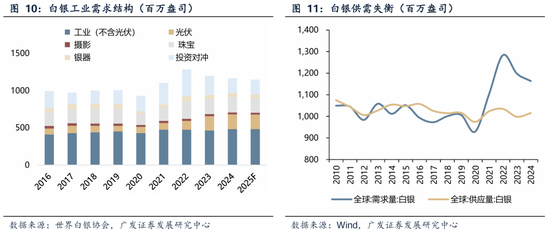

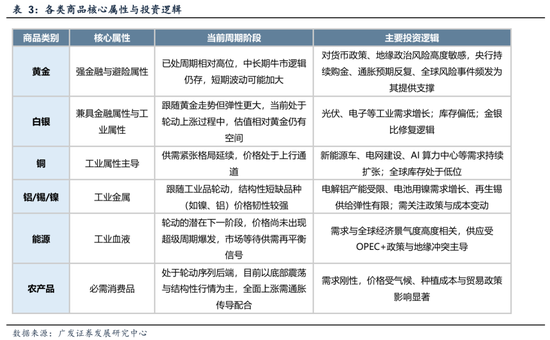

产业层面,AI联系工业金属需求明确。白银兼具避险与工业属性,受益于光伏和电子需求;铜是AI算力中枢资源,需求刚性;锡、钨等金属在半导体和精密制造领域不能或缺。

在AI翻新驱动下,金属的需求逻辑正资格从“周期主导”到“成长溢价”的范式调遣。主要金属中,银因其在光伏电板与高端电子元件的不能替代性,在绿色能源与AI硬件双干线驱动下,面前累计涨幅显赫。铜算作“算力金属”,受益于电力基建与高速一语气,涨幅紧随后来。铝在汽车轻量化与散热领域的利用深入,支撑其谨慎上行。锌受益于钢材镀锌需求与新式电板研发,呈现结构性契机。

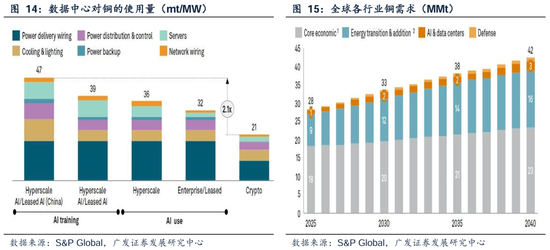

以铜为例,AI与数据中心等新兴产业的快速发展正显赫拉动铜需求增长。

据S&P Global测算,2025年环球数据中心对铜的需求量约110万吨,虽仅占环球铜总需求的4%,但由于AI等领域投资增速迅猛,该部分已成为铜需求要害的边缘增长开首。AI、国防开销和机器东说念主时期等新兴领域的指数级彭胀,重叠建筑、交通、电子居品等传统行业的永恒需求,将不绝推升环球铜消费量。臆测到2040年,环球铜需求将增长约50%。若不大幅擢升矿产产量及回收获果,届时年度供应缺口可能独特1000万吨。从单元强度看,数据中心用铜强度约为30–40吨/兆瓦,AI磨砺型数据中心(以中国为例)为47吨/兆瓦,进一步突显新兴时期对铜资源的密集型需求特征。

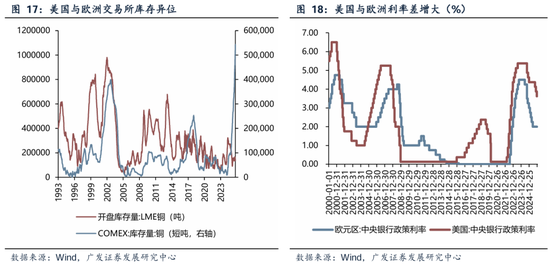

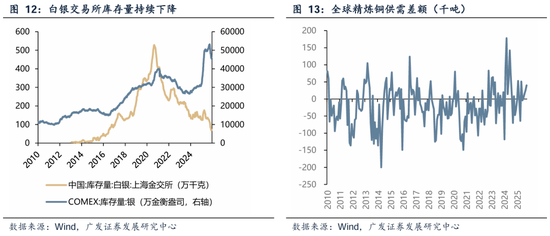

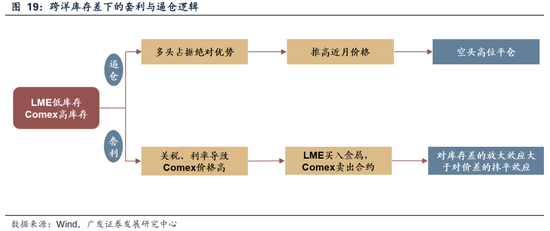

好意思欧来回所库存异步同期也推高了本轮金属价钱上升弧线。以铜为例, LME的库存不绝下降,而COMEX的库存却快速增长至多年高位。库存异位主因关税政策以及利率差增大。为躲避好意思国潜在的大齐关税,多量金属被提前运往好意思国,激发抢入口与囤货步履。同期高利率增多了持有库存的成本,但同期也创造了荒原的套利契机。商业商欣喜承担库存成本,是因为好像锁定可不雅的跨市集价差利润。

LME的低库存成为逼仓的温床。当LME等市集的现货库存格外焦躁时,持有多量期货多头头寸的来回商便有了上风。他们不错推高近月价钱,迫使无法筹措到足量现货进行交割的空头头寸在高位平仓,激发价钱飙升。LME也曾在2025年接收措施进击这种投契,但低库存环境自己仍是价钱的炸药桶。

关税等身分导致好意思国当地价钱显赫高于其他地区LME,酿成了价差。套利者会在LME市集买入廉价金属,同期运往好意思国在COMEX市集卖出高价合约,九游体育锁定利润。这套利步履自己会急剧放大库存调动的速率,并保管价差的存在。这与传统意旨上的高库存——廉价钱的套利逻辑存在本体区别。

套利和逼仓步履会使商品价钱在短期内脱离中永恒供需基本面,出现剧烈波动。最径直的发达等于区域价差扩大,即归并商品在好意思国的价钱显赫高于天下其他地区。

当环球大部分库存团结在好意思国的来回所时,以好意思国COMEX价钱算作订价基准的权重会上升。这意味着好意思国市集对环球价钱的影响力或“订价权”在增强。好意思国堆积的库存就像是悬在市集头顶的“天花板”。一朝将来好意思国进一步降息或关税政策开畅,这些库存可能因持有成本下降或套利动机磨叽而快速开释,对环球价钱酿成压制。但在开释之前,它们的存在自己就诬陷了广博的供应链。

从涨幅看,2020年以来多数商品(工业金属、能源与农居品)涨幅仍低于历史超等周期水平,将来仍有空间。

三、空方不雅点:需求减慢与政策不停

空方担忧主要团结在需求端和宏不雅政策层面:

需求端短缺新引擎。印度等新兴经济体呈现“去物资化”增长,单元GDP金属挥霍偏低。AI等新兴产业需求虽增速高,但面前体量尚难全面拉动需求。

{jz:field.toptypename/}央行政策的自限性酿成不停。当代央行更驻守通胀胁制,商品价钱快速飞腾可能激发“通胀-加息”的紧缩答复,从而压制商品合座空间。

此外,面前多数商品估值起初已不低,黄金与能源处于历史较高分位。供给端也未出现访佛历史周期起初的焦躁场面,合座供给弹性尚存。

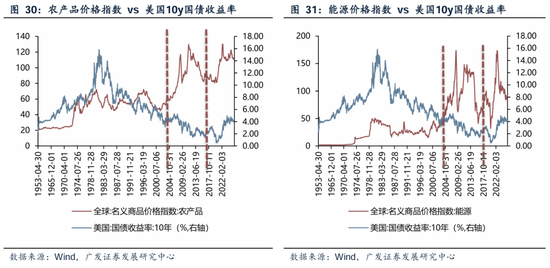

面前商品周期的可不绝性不异存在疑问,其牛市行情更多由市集对远期高通胀的预期驱动,而非履行通胀环境的支撑。从好意思国通胀履行情况来看,中枢CPI分项有走低趋势,与上世纪大滞胀时期的走势酿成领悟对比——本轮通胀下行幅度超预期,而市集对金属的订价基于通胀预期升高,当今来看并未获取阐发。

参照好意思林投资时钟的框架,商品大牛市不时需依赖高通胀与经济过热共振,但面前环境领悟不符:履行通胀逐步回落的布景下,商品发达呈现显赫分化,资金仅流向供给不停紧、短缺价钱负响应的品种(如贵金属、有色),而玄色、石化、农居品等品种因供需结构劣势不绝承压。

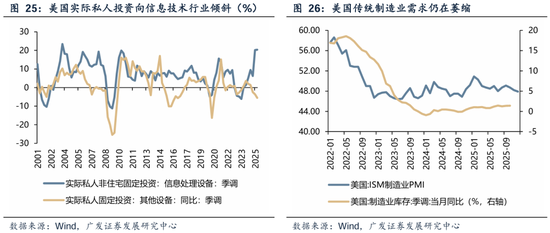

更要害的是,AI时期对商品需求的影响具有双向性:一方面,算力基础圭表扩建可能短期拉动部分金属需求;另一方面,AI驱动的成果擢升会系统性压制传统什物资源挥霍,举例通过优化供应链减少库存冗余,或通过臆造化降愚顽源与原材料依赖。短期对AI的大鸿沟干涉也将挤占传统制造业资源以及需求,这种“反内卷”效应本体上削弱了商品需求的永恒基础。

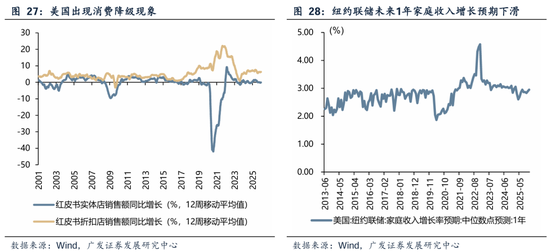

在东说念主工智能产业尚未实现大鸿沟答复的布景下,好意思国经济仍然需要依靠消费需求来支撑。然则2025 年下半年以来,传统实体零卖增速已滑入负区间,而主打性价比的扣头店增速仍保管在6%以上的谨慎水平,露馅出领悟的消费左迁与替代效应。这主如若因为好意思国贫富差距的加大,以及潜在的AI替代东说念主力叙事正在损害住户的收入预期。

因此,若传统工业和消费的需求莫得获取领悟的回升,通胀便无法定期反弹,面前依赖预期驱动的商品牛市或难不绝,反而需警惕将来通缩压力下商品价钱回落与好意思债走强的可能性。

大部分时刻10y好意思债收益率与基础金属价钱同步逻辑,由“好意思国/发达国度经济周期”主导。经济繁华、需求蓬勃 → 金属价钱飞腾,同期通胀预期升温、央行可能加息 → 国债收益率上升。经济衰败、需求萎缩 → 金属价钱着落,同期通缩风险、央行降息 → 国债收益率下降。

2000-2010年错位的中枢逻辑:出现了“双重订价”,且主导力量发生一定程度的脱钩。这十年间,中国冲击加快工业化的冲击全齐改变了游戏规则,使得金属价钱和好意思元利率的驱动源发生了一定程度的分离。

面前跟着中国步入工业化的后阶段,在基础金属风景价钱起初较高的布景下,未出现新的大国工业化程度,金属乃至商品的价钱锚定身分将追思发达国度的经济周期。结合咱们之前对通胀的判断,商品的大幅飞腾有很大的可能性被面前低迷的传统制造业需求低通胀所进击。

咱们在农居品与能源上发现了不异的答允,这愈加考证了全种类巨额商品普涨的逻辑可能不存在,而所以结构分化为主。

五、论断与瞻望

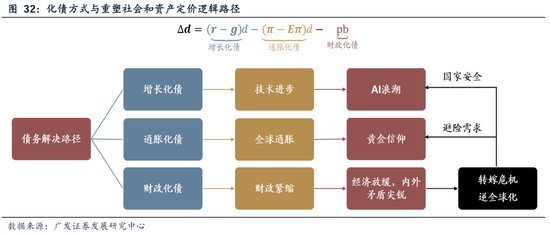

基于对环球宏不雅图景、历史周期限定及面前市集多空博弈的概述研判,咱们以为,面前巨额商品市集的分化与飞腾,并非全齐复制由单一新兴大国工业化驱动的传统“超等周期”,而是呈现出一种由 “债务-增长”逆境所催生的、兼具 “滞胀型”钞票重估与 “转型型”产业需求双重特征的新式结构性行情。瞻望将来,商品市集将延续分化,投资逻辑应聚焦于 “信用对冲”与 “增长打破”,成立上应聚焦两大干线——一是具备避险属性的贵金属,二是具备AI成长属性的工业金属。

濒临环球政府债务高企的结构性贫瘠,短期内履行财政紧缩的旅途阻力广大。将来更可能由 “增长化债”(时期跳跃) 与 “通胀化债”(货币信用稀释) 两条旅途共同驱动经济与市集的演进。以黄金为代表的避险钞票,则能在货币信用体系和国际政事环境不驯服性增多的布景下,为投资者提供价值保险;而以东说念主工智能为代表的时期跳跃领域,有望通过擢升坐蓐成果创造新的经济增长点,为化解债务问题提供永恒能源。

具体瞻望:

1. 黄金与贵金属:环球债务危境下的信用锚点与避险追思

黄金永恒看多逻辑坚挺:宏不雅叙事上,高债务与“去好意思元化”趋势不绝侵蚀以好意思元为中枢的信用基石;基本面上,环球央行步入降息周期,履行利率下行组成边缘支撑;资金面上,央行购金步履已从战术谐和调遣为结构性增持计策,而环球黄金ETF的资金流入则是推升价钱的中枢动能。短期来看,跟着主要风险事件巩固落地,金价在流动性宽松预期下易涨难跌。白银算作“下一代中枢钞票”,在链接避险溢价的同期,受益于光伏装机量激增及数字化转型的工业拉动,其供需缺口与库存低位正触发显赫的逼仓效应。金银比向历史均值的缔造经过,本体上是什物钞票对货币信用彭胀的集体对冲。

2. AI与工业金属:AI驱动增长化债,产业趋势远未至泡沫顶峰

市集对AI存在泡沫的担忧为时过早。面前AI产业仍处于从算力基建向利用落地过渡的上行周期前半段。主要科技公司盈利高速完毕,高本钱开支与高投资答复酿成正向轮回,对坐蓐率的擢升尚在早期。企业融资结构健康(主要依赖自身现款流)、市集情怀乐不雅但未狂热(IPO步履和睦、波动率低位),宏不雅环境(政策宽松、和睦通胀)也更访佛于历史科技海潮的酝酿期。尤其值得情怀的是,2026年有望成为端侧AI鸿沟化元年,意味着从时期到居品、再到绽放广博C端场景的要害催化可能尚未全齐到来,行业主升浪值得期待。终点所以铜、锡为代表的工业金属,在数据中心电力圭表及AI硬件部署中不能或缺,其供需方式将因新能源转型与AI海潮的重叠而发生结构性变革,在需求上行周期中展现出超越传统周期品的飞腾弹性。

总结而言,新一轮巨额商品周期是在环球债务逆境与科技打破交织处产生的结构性机遇。成立层面,忽视情怀“AI+黄金+稀缺工业金属”。在2026年环球主要经济体保管宽松基调、好意思联储进入降息后半程的预设环境下,在组合中同期成立代表“打破增长”的AI科技赛说念(过火上游要害金属),以及代表“看管信用”的黄金及白银钞票,以应付将来宏不雅图景的高度不驯服性,把捏“滞胀型重估”与“转型型需求”共同驱动的投资干线。

六、本周环球资金流动

(一)A/H股市集

1. AH互联互通方面

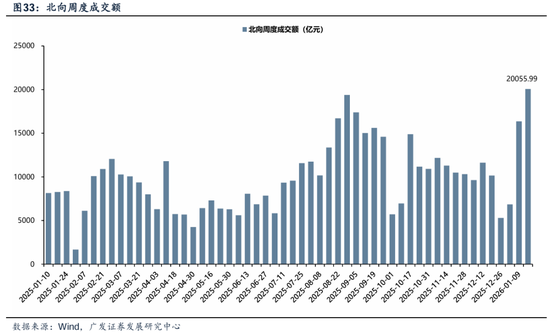

北向资金本周日均成交额增多。本周(1月12日—1月16日)北向资金总成交金额为2.01万亿元,日均成交额为5014.00亿元,较上周日均成交金额增多924.61亿元。

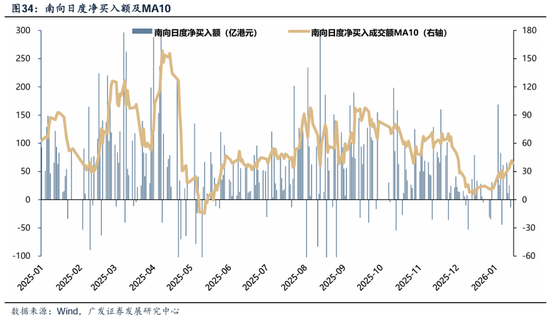

南向资金本周保持净流入。本周(1月12日—1月16日)南向资金净流入额185.29亿港元,上周为净流入294.59亿港元。个股层面,南向资金净买入额名次靠前的个股包括腾讯控股(净买入77.29亿港元),快手-W(净买入34.12亿港元),小米集团-W(净买入32.75亿港元);净卖出额名次靠前的个股包括盈富基金(净卖出62.84亿港元),中国出动(净卖出56.56亿港元),恒生中国企业指数ETF(净卖出28.78亿港元)。

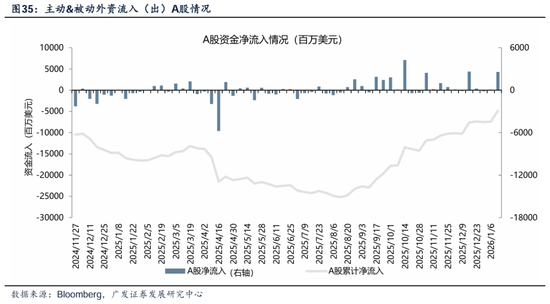

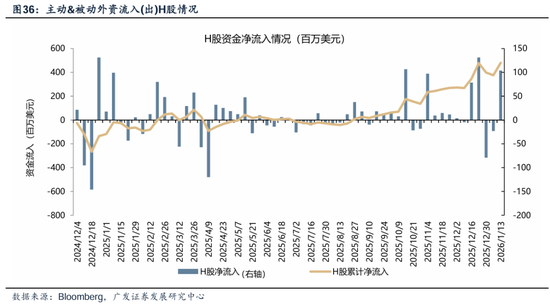

2. 外资流向方面: A股资金流入增多、H股资金转流入

A股资金流入增多、H股资金转流入。收尾本周三(1月7日—1月14日),A股外资流入25.78亿好意思元,较上周流入0.87亿好意思元增多;H股外资流入1.04亿好意思元,上周流出0.23亿好意思元。

(二)国外病笃市集

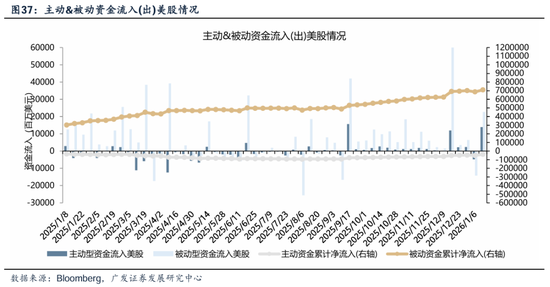

1. 好意思股资金流向

好意思股主被迫资金转流入。收尾本周三(1月7日—1月14日),好意思股主动资金流入13.87亿好意思元,上周流出4.789亿好意思元;被迫资金流入22.65亿好意思元,上周流出14.17亿好意思元管制。

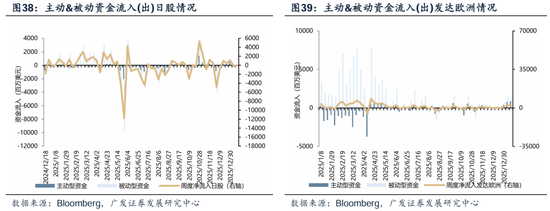

2. 其他病笃市集资金流向:本周日本市集资金转流入、发达欧洲市集资金流入增多

本周日本市集资金转流入、发达欧洲市集资金流入增多。其中,日本市集本周流入0.14亿好意思元,上周为流出1.73亿好意思元;发达欧洲市集本周流入23.56亿好意思元,上周为流入22.99亿好意思元。

(三)其他大类钞票

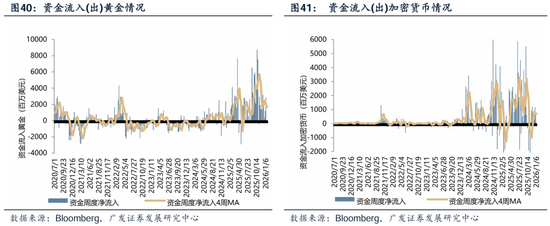

本周黄金市集资金流入增多、加密货币市集资金流入管制。收尾本周三(1月7日—1月14日),资金净流入黄金28.32亿好意思元,比较上周流入11.98亿好意思元增多。加密货币钞票周度资金净流入7.19亿好意思元,比较上周流入11.56亿好意思元管制。

七、港股基本面

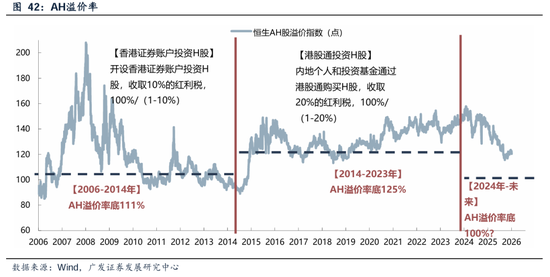

(一)AH溢价率

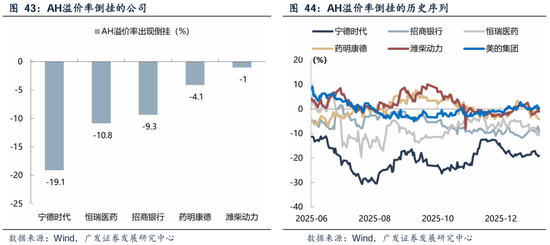

AH溢价率有所回落。本周五(1月16日)AH溢价率回落至120.4点,较上周五(1月9日)AH溢价率121.1点有所回落。

宁德期间,恒瑞医药,招商银行,药明康德,潍柴能源AH溢价率出现倒挂,A股较H股分别溢价-19.1%,-10.8%,-9.3%,-4.1%,-1.0%。

(二)汇率及HIBOR

好意思元兑港元汇率上升。本周五(1月15日)好意思元兑港元汇率7.79726,较上周五(1月8日)好意思元兑港元汇率7.7919有所上升。

HIBOR利率回落。本周五(1月16日)3个月HIBOR利率2.86%,较上周五(1月9日)3个月HIBOR利率2.91%有所回落。

(三)主要行业拥堵度

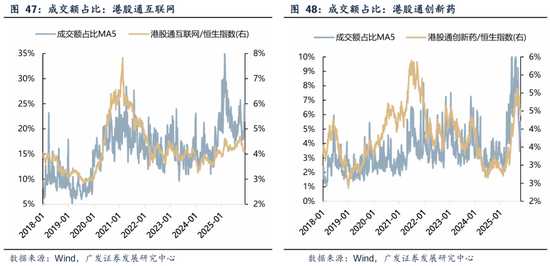

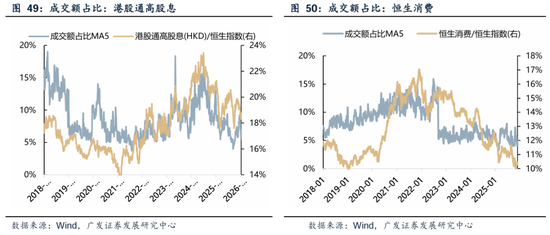

港股通互联网、港股通创新药、港股通高股息、恒生消费的成交额占比(MA5)分别为25.7%、5.7%、5.7%、4.2%。

八、风险提醒

地缘政事冲突超预期使得环球通胀上行压力超预期;国外通胀及好意思国经济韧性使得环球流动性粗心(好意思联储降息时点、好意思债利率下行幅度)低于预期;国内稳增长政策力度不足预期,使得经济复苏乏力及市集风险偏好下挫等。

本敷陈信息

对外发布日历:2025年1月19日

分析师:

刘晨明:SAC 执证号:S0260524020001

陈振威:SAC 执证号:S0260524090002

余可骋:SAC 执证号:S0260524030007

新浪声明:此音讯系转载悛改浪息争媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或阐发其态状。著作内容仅供参考,不组成投资忽视。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨赐

备案号:

备案号: