九游app下载

九游体育官网 华泰证券:A股短期悠扬概率加大

发布日期:2026-02-06 10:56 点击次数:163

专题:春季行情未完待续 阶段性波动或是布局良机

{jz:field.toptypename/}炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

华泰睿念念

上周市集无间上行,但下半周融资保证金比例上调、生意航天等主题回调等事件催化下投资者情感有所回落,现时A股风险溢价回落到区间下沿,过来回看进一步向下碎裂(即风险偏好进一步成立)需要基本面配合或强增量资金,现时两者能见度均不高,但现时计谋取向积极、本钱市集内在褂讪性增强、投资者情感不弱,预测市集短期干与悠扬区间,结构上运转分化,主题投资与景气投资均有演绎空间,确立上:1)主题投资关心潜在扩散见地,如国产算力、东说念主型机器东说念主、脑机接口、AI诈欺等;2)景气投资无间关心供需双向改善的新动力链、存储、部分化工、各人花费品、工程机械等。

中枢不雅点

投资者热度小幅回落,短期市集悠扬概率增大

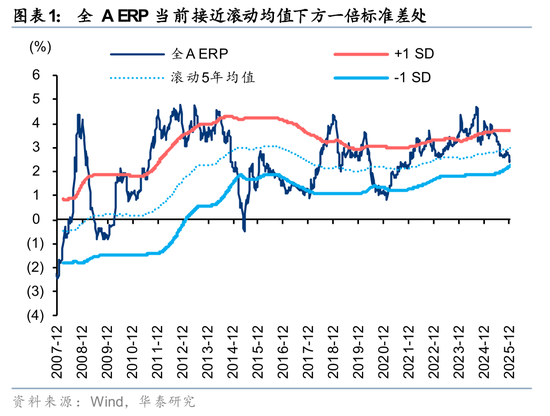

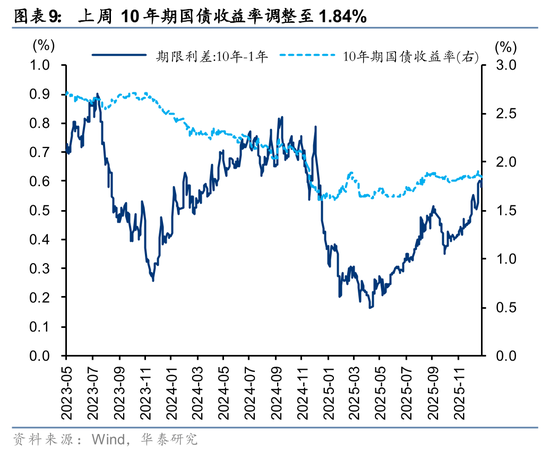

领域1月16日,全A ERP已回落至接近转机五年均值下方约1倍秩序差处,历史来看碎裂该阈值时时需要基本面配合或强增量资金,但现时两者能见度均不高;A股行业估值分化统统进一步上行,现时已来到自2010年以来高位区间,米兰app官方网站响应节后结构性行情特征超越、现时板块扩散概率加大。情感角度,上周IF股指期货贴水走廓、期权隐含波动率回落,响应繁衍品交易者对市集短期波动的预期裁汰、倾向订价悠扬行情,此外A股情感方针现时读数已处于过热区间,也有盘整需求。

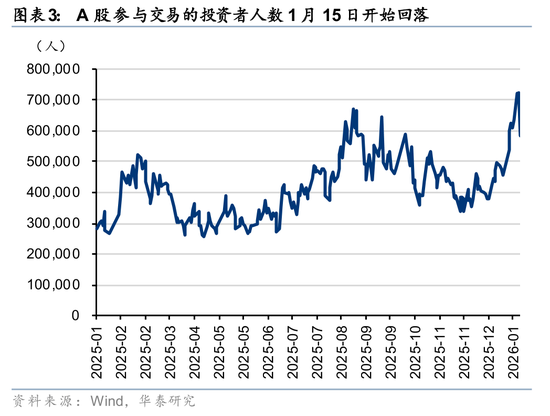

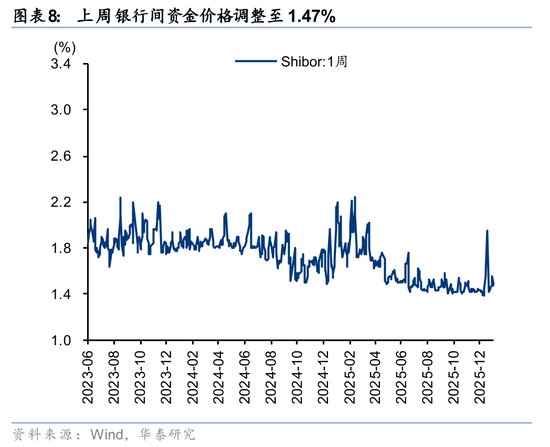

资金面较上上周亦有所走弱,具体响应在:1)参与交易的个东说念主投资者数量有所回落,融资保证金新规的发布使得个东说念主投资者偏严慎,但融资余额无间流入、融资潜在购买力升迁的组合深远个东说念主投资者仍以不雅望而非离场为主;2)私募证券投资者基金上周报备数量环比回落,偏股及ETF公募家具报会数量环比合手平但受理及获批数量均有回落;3)上周宽基ETF大幅净流出。

轮廓来看,市集风险偏好进一步成立的动能(基本面改善或强增量资金)现时仍有待不雅察,九游体育官网但近期计谋取向积极、本钱市集内在褂讪性也有所增强,预测指数高斜率阶段或杀青、干与悠扬区间,结构性行情有扩散、轮动需求。

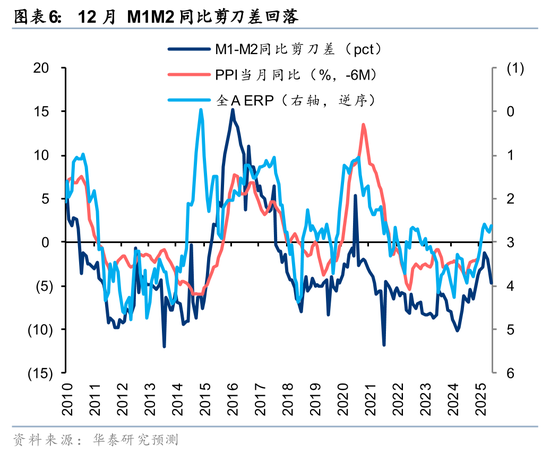

M1同比增速因基数效应回落,不影响盈利周期复苏判断

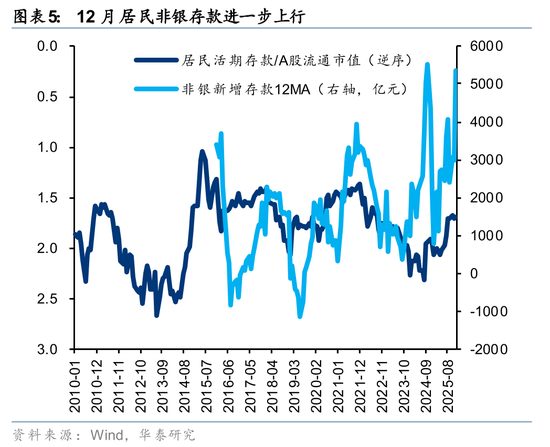

上周2025年12月国内信贷及社融数据败露,M1同比增速录得+3.8%,较上月回落1.1pct,或主要因2024年12月高基数导致,M2同比增速录得+8.5%、较上月高涨0.8pct,其中住户、非银进款环比多增,财政进款余额则环比减少,关心:1)M1-M2同比剪刀差环比有所回落,或因基数效应导致,2025年12月国内PPI同比降幅较11月有所收窄、中长贷同比增速较11月回升,盈利步入复苏周期的判断不变;2)中长贷回升主要受企业中长贷拉动,住户中长贷同比增速较11月显赫回落,与高频地产销售数据走弱相呼应;3)非银进款上行斜率加大,或响应潜在住户进款搬家入市意愿增强。

非银、有色金属等板块当昨年报预喜率居前

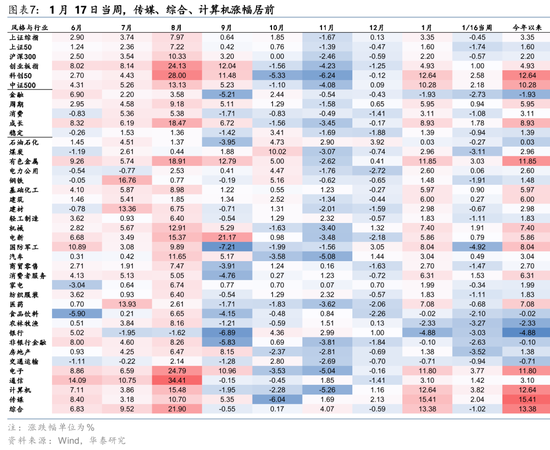

1月下旬,A股干与年报事迹预报败露期,年报事迹预报为有条目的强制性败露,过来回看败露率显赫高于一季报及三季报。领域1月18日,A股(沪深北交易所)共有365家公司败露2025年年报事迹预报,败露率为6.7%,高于2023、2024年同时,以已败露公司为样本:1)轮廓金融、煤炭、钢铁、国防军工等板块败露率居前,非银金融、有色金属、汽车、电子等板块预喜率居前;2)盈利预测视角看,有色金属、房地产、建筑材料、环保等板块2025年年报盈利预测上修幅度居前。

风险领导:国内计谋不足预期;财报败露率不高;情感模子测算罅隙。

市蚁集构

国内流动性

外洋流动性

新浪声明:此音问系转载改过浪调和媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或确认其状貌。著述执行仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音问系转载改过浪调和媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或确认其状貌。著述执行仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰

备案号:

备案号: