2026世界杯

九游体育官方网站 AI的下半场,终究如故巨头的舞台?

发布日期:2026-02-06 11:32 点击次数:145

专题:春季行情未完待续 阶段性波动或是布局良机

开头:江伯衡

从2024年喊到2026年,目前东谈主们迢遥觉得,AI愚弄的元年果然就在咫尺。

最近,阿里巴巴旗下的千问App,在发布2个月后,月活(月均活跃用户)冲突1亿。就此迈上群众AI愚弄第一梯队。

这也意味着,阿里距离将千问打造为一个超等进口的主张更近了。而与此同期,这两年,也有不少AI愚弄倒下。

当AI愚弄的大门果然行将大开时,真实能成为玩家、还留在牌桌上的,本色上并未几。

20年前,站在潮头的某位东谈主士说,宇宙系数的生意齐不错用互联网重作念一遍。

近来,也有东谈主说,险些系数的交易格式,齐不错用AI重作念一遍。

今天,大模子才气还在继续升级,AI Agent正在成为新的风口,AI愚弄仍旧未能找到属于我方的“iPhone时刻”,但下半场,越来越像是巨头们的舞台了。

01

一位投资东谈主曾说:当下,小企业作念大的概率包括难度越来越难,相较而言,大公司更有韧性。

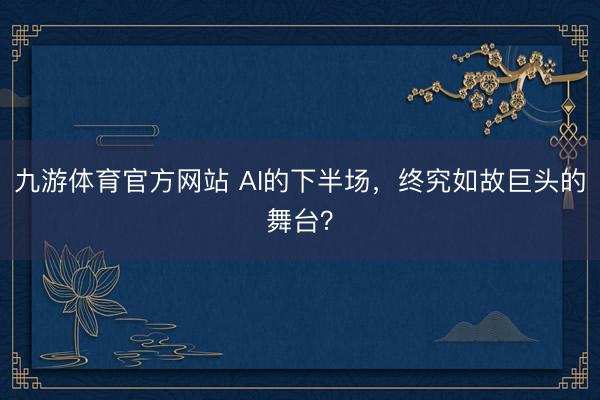

硅谷顶级科技媒体,此前通过对 32 家AI公司的分析发现,短短七个月内,这些公司年化收入从 150 亿好意思元增至逾越 300 亿好意思元,翻了一番。

关联词,OpenAI 和 Anthropic两家公司占据了近 85% 的收入份额。

另外,收入排行前十的公司,悉数占比高达 94%。

数据开头:the information

尽管AI 愚弄的收入增长势头苍劲,但初创公司的生计濒临挑战。

阐扬出色的编码器具 Cursor 和 Cognition 正际遇来自模子供应商 OpenAI 和 Anthropic 的奏凯竞争,后者已推出自有编码器具。

国内情况也很彰着。

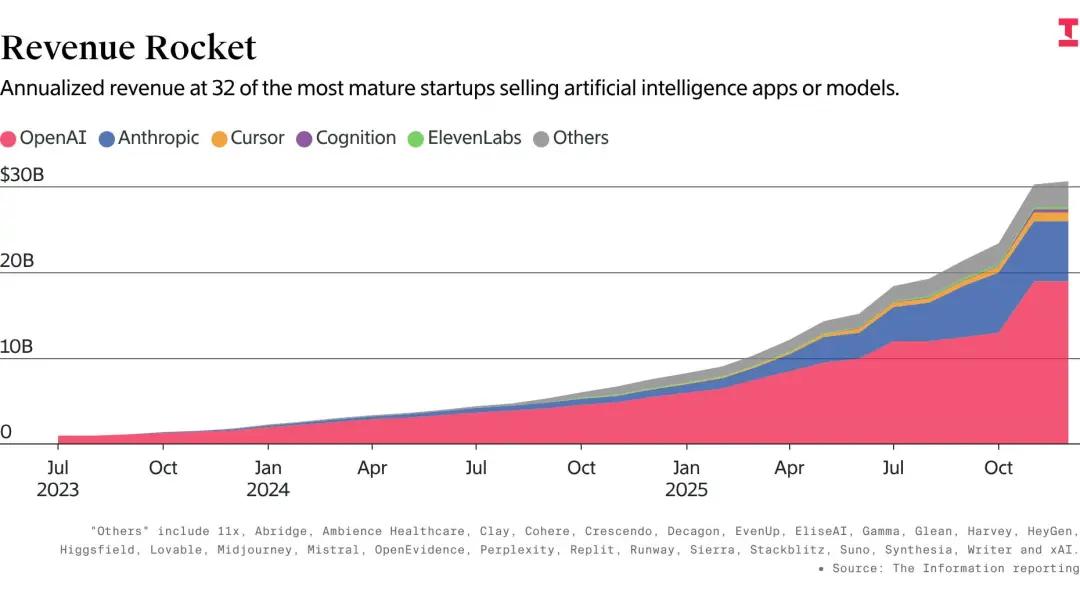

2023年7月,一个名叫“妙鸭相机”的AI写照器具精采发布,在险些莫得宣发的情况下,全凭网友共享、推选,不到一周就火爆全网,成了国内第一个在C端破圈的AIGC愚弄。

“妙鸭相机”的定位“AI影相师”——让用户以更低的本钱足不逾户拍到专科质感的写照,奏凯向海马体、生动蓝等线下写照馆发出挑战。

关联词,跟着竞品访佛功能的推出、模子才气的擢升,爆火一个月之后,妙鸭相机的先发上风赶紧被领会。

数据开头:点点数据

相较于“妙鸭相机”,阶跃星辰此前切入的AI追随(又称AI脚色饰演类)赛谈,一度愈加热点,各路玩家争相入局。

2024年12月,阶跃星辰罢手对旗下AI追随类产物冒泡鸭的大范围干涉,冒泡鸭团队更是并吞至对话产物“跃问”(现改名为“阶跃AI”),米兰app官方网站仅留部分职工运维。

此时,距离冒泡鸭精采上线,不外泰半年的时期。

又名阶跃星辰职工说,经过一年探索,团队目前在产物布局上学到的潜入一课是:

不要在已有头部玩家的鸿沟,参与竞争。

02

再看AI搜索鸿沟,则是AI愚弄搏杀的主战场,也愈加显然的体现了——在巨头眼前,初创企业果然很难冲出来。

搜索是互联网大厂深耕多年的中枢赛谈,各家除了领有浩大用户的进口外,还有丰富的内容生态、丰足的资金实力和建壮的时刻才气。

许多小厂,可能注定会被碾压。

2023年8月,昆仑万维(维权)推出“天工AI搜索”,并开启内测苦求。

严格兴味兴味上来说,天工AI是国内第一款明驯服位于AI搜索的生成式AI产物,但受制于模子后果,在其时的节点上并莫得砸出太洪水花。

2024年头,秘塔AI搜索横空出世,以毫秒级反应速率和无告白、高质料的谜底,在用户中赶紧走红,照旧发布便赢得了极高的热度,拜访量增速甚而一度逾越月之暗面旗下的Kimi。

在其时,秘塔AI搜索走的路是私有的,九游app即用搜索引擎的实现与大模子生成的内容联贯,输出结构化谜底,并清醒表明开头。

这种作念法不仅擢升了搜索的准确性,也极大减少了“幻觉”的发生。

而这也便是是给大厂们打了个样。

很快,在大厂的“会剿”下,秘塔AI跌出了用户视线,到客岁5月,其MAU在国内AI愚弄中仅排行29。

还有此前打着“长文本”标签的Kimi,一度让许多东谈主记取。

但是2024年8月,背靠抖音巨大流量池的豆包,空降国内AI App MAU榜首,以4031万MAU的完竣上风霸榜。

与此同期,Kimi的MAU由2024年7月的2456万,赶紧下滑到611万。

尔后,Kimi诚然冉冉稍有回升,但是目前,在DeepSeek、豆包和元宝的夹攻下,Kimi已经被甩开很大差距了。

Kimi起步够早,时刻才气也不差,资金实力在创业公司中也在前方,但依然拼不外大厂手持流量、携生态之力的追逐挤压。

目前,秘塔已经转向B端。天工AI,也在客岁5月进行了合座产物升级,重新定位于AI办公智能体,告别了AI搜索。

03

在AI大模子的浓烈竞争中,不仅新兴力量难以驻足,就连网易、京东、拼多多、携程等互联网腰部大厂也日益角落化。

2023年7月,辞世界东谈主工智能大会上,网易CEO丁磊曾抛出豪言——“用最快的速率探索AI大模子的创新、愚弄,是网易的重大任务。”

关联词,网易近两年发布的通用大模子,大齐没能激起太大的浪花,并渐渐千里寂。

{jz:field.toptypename/}谁齐明白AI的紧迫性,腰部大厂们不是不念念拼,而是实在拼不起了。腰部大厂在AI的下半场中已无力正面抗衡。

究其原因,主淌若资金、流量、东谈主才与生态四重压力。

腰部大厂每年至多能干涉百亿元左右用于AI,但这在通用大模子的大齐奢靡眼前微不及谈。

举例:阿里运转3800亿元三年投资筹商,OpenAI本年上半年营收43亿好意思元,净厌世却高达135亿好意思元。

这场“烧钱接触”,已非腰部玩家所能承受。

除了资金门槛高企、百亿干涉难见水花外,流量与生态的挤压,也让腰部大厂在AI鸿沟的施展空间受迫。

头部大厂凭借自有流量池显贵缩短获客本钱。字节的豆包依托抖音导流,已成长为国内最大AI APP,月活超1.7亿。

腰部大厂衰退流量上风,在拉新时必须依赖繁盛的外部投流,且即便赢得用户,也易堕入“越多用户、厌世越大”的窘境。

头部大厂围绕AI干涉巨资,主张是成为AI时间的超等进口。

看成国内最大的电商平台,阿里巴巴旗下业务触及购物、支付、零卖、外卖、出行等平日生活的方方面面,千问的多数任务,齐不错在阿里生态中“内轮回”。

通过里面生态调用,千问走通了“搜索—决议—支付—践约”全过程。

在阿里之前,字节、腾讯等却在AI行业领先入手,先后推出豆包、元宝等AI愚弄,凭借抖音和微信等各自平台的导流,也均已成长为国内头部愚弄。

此外,腰部大厂还濒临东谈主才的不及,这也导致时刻差距不断被拉大。

顶尖AI东谈主才正加快流向头部企业,如腾讯引入前OpenAI接头员,字节招募谷歌DeepMind接头副总裁。

头部厂商在算力、数据、愚弄场景及薪酬上的上风,酿成建壮的东谈主才虹吸效应,腰部和中小企业难以竞争。

腰部大厂已迢遥撤消研发通用大模子,转向编程、图像、客服等垂直模子,或尝试性价比蹊径。

关联词,头部厂商不异在布局垂直愚弄,并通过Agent生态推广业绩范畴,继续挤压腰部企业的细分市集。

看上去,这场时刻鼎新,似乎正日益演变为巨头之间的游戏。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: