九游盘口

九游体育 瑞银:保管东岳集团“买入”评级 主张价降至17.5港元

发布日期:2026-03-28 08:07 点击次数:86

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

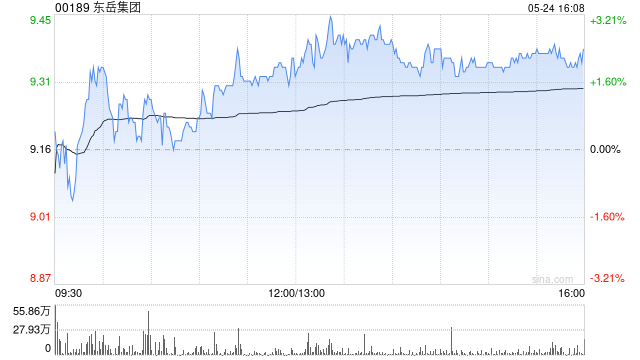

瑞银发布研报称,保管东岳集团(00189)“买入”评级,基于东岳集团旧年的事迹确认,以及对公司本年主要居品的发展估量,下调公司2026至28年每股盈测3%至4%,StarSports主张价由17.6港元降至17.5港元。

阐扬中称,东岳集团旧年纯利同比增长102%,九游相宜初步事迹及该行预期。毛利同比增长44%,毛利率升至31%。按主要居品现货价算计,该行想到公司全年纯利约为24亿元东说念主民币。估量2026年,该行预期团员物及有机硅业务盈利将触底反弹,而制冷剂业务的盈利才调可望保管在较高水平。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:史丽君 九游体育

开云app官方在线入口 备案号:

备案号: