九游滚球

九游app 国产第一、大家第四,巨亏400亿

发布日期:2026-02-06 12:05 点击次数:176

开首:中国新闻周刊

你手里的手机、办公桌上的电脑,乃至目下为你当牛作念马的AI,都离不开一种至关紧要的芯片——DRAM,动态当场存取存储器,也常被称为内存芯片。

它不负责运算,却径直影响开发能跑多快、能同期运行若干任务;它的更新换代不如CPU显眼,却是最近激发手机、电脑纷纷加价的“元凶”。

不外这个市集遥远被国外厂商旁边。据考虑机构Omdia测算,2024年大家DRAM市鸠合,三星、SK海力士和好意思光,市占率共计卓著90%。

如今,一家名为长鑫科技的中国存储芯片公司,也拿到了与国外巨头同台竞技的入场券,让中国半导体在中枢存储领域杀青了从0到1的冲突。

自2019年量产首颗DRAM芯片以来,长鑫科技的家具已被应用于处事器、转移开发、PC、智能汽车等领域,阿里云、字节高出、腾讯、联思、小米等名列其客户名单。2025年,其瞻望营收550亿至580亿元。

如今,经由8轮融资、估值已超1500亿元的长鑫科技正站在科创板门口,准备摄取老本市集的考验,拟募资295亿元。若奏效,这将是科创板历史第二大融资,仅次于中芯国外。

长鑫科技

LPDDR5X家具。图/长鑫存储官网

上牌桌

DRAM是个颠倒纷乱的市集。

1T1C(一个晶体管合作一个电容器)的存储单位结构之下,DRAM比SRAM等内存“同业”,更具存储密度和成本成果上风,因此应用场景平方,在手机、PC和处事器等中承担主内存变装。

{jz:field.toptypename/}据Omdia和WSTS(寰宇半导体贸易统计协会)数据,DRAM是现时市集限制最大的存储芯片,2024年大家市集限制为976亿好意思元(现约合东谈主民币6800亿元),占存储芯片合座的约59%。

但这个市集早已被寡头旁边。三星、SK海力士和好意思光三大厂商,共计占据大家九成以上份额已有十余年,既主导市集供给,也掌控着制程演进的节拍。

新玩家思上牌桌,要技巧、要生态、要供应链,要许多时辰,也要许多许多的钱,挑战重重。

2015年运行,政策推动半导体国产化进度加快,行业激越席卷国内,DRAM这一细分领域也出身了不少企业和地方性技俩。

长鑫科技也出身在这个配景下。

彼时,合肥市政府决心打造“IC(集成电路)之都”,市集大、国内自给率险些为0,且制程工艺迭代相对更慢的DRAM成为其遴选的切入点之一,长鑫科技就是合肥产投集团皆集兆易立异联手打造的产物,那时的预算为180亿元。

彼时各地还有不少通用型DRAM技俩,但因各种原因大多归于摈弃。

比喻福建晋华曾干预近60亿好意思元诞生12英寸晶圆厂用于分娩DRAM,但因专利纠纷、供应链适度,分娩被动停滞;2019年,紫光集团秘书组建DRAM业绩群,并公开在重庆建DRAM工场的绸缪,随后在2022年被曝因资金链病笃和债务问题致技俩取消。

长鑫科技成为留在牌桌上的少数。

背靠奇梦达(曾是大家第二大DRAM供应商,后于2009年歇业)的1000万份技巧文献,以及与好意思国半导体公司蓝铂世签署的专利许可条约,长鑫科技领有了安全可靠的内存技巧,配置了研发体系。

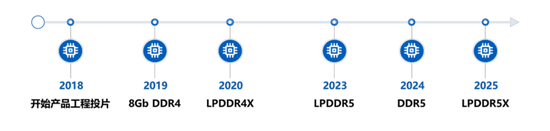

2019年9月,其自主研发的首颗DRAM芯片——8Gb DDR4——认真量产。自后,跟着LPDDR4X、LPDDR5、DDR5、LPDDR5X家具接踵问世,其已杀青对主流DRAM家具的粉饰,成长为国内最大的DRAM厂商。

长鑫科技

DRAM家具迭代情况。图/招股书

从其营收限制中,也可窥得其订单的增长。

凭据长鑫科技招股书走漏,2022年至2024年,其主营业务收入复合增长率为72.04%,营收从2022年的82.87亿元增长至2024年的241.78亿元。至2025年前三季度,其营收达到320.84亿元,同比增长97.79%。

在新智派新质分娩力会客厅皆集首创发起东谈主袁帅看来,诚然按旧年第二季度销售额统计,长鑫科技的大家份额只须3.97%,但这仍秀雅着中国半导体在中枢存储领域杀青了从0到1的冲突,中国有了在通用型DRAM领域与国外巨头同台竞技的入场券。

老本也为之“放荡”。公开贵寓走漏,2020年运行,长鑫科技先后完成8轮融资,背后资方包括地方国资、国度级产业基金、策略产业投资方(如阿里、小米)、金融机构、市集化风投等。

旧年6月,长鑫科技上市前的终末一轮融资中,阿里云出资61亿元认购其3.85%的股权,将其上市前的估值推向了超1500亿元。

技巧差距仍大

琢磨词,模式远未到松动的时候。

细看长鑫科技排行大家第四所征引的Omdia数据,2024年以销售额测算,三星、SK海力士、好意思光三家的市占率辩认为40.35%、33.19%、20.73%。

“份额远低于前三家头部厂商,意味着长鑫科技仍处于补充供应的变装,议价权和市集影响力较弱,营收限制与利润也与头部企业存在量级差距。”科方得磋磨机构负责东谈主义新原指出。

据TrendForce集邦磋磨测算,2025年第三季度,SK海力士、三星、好意思光的DRAM营收辩认为137.5亿好意思元、135亿好意思元、106.5亿好意思元。招股书走漏,同期,长鑫科技总营收为166.46亿元(约合23.87亿好意思元)。

从盈利才气上看,2024年,三星、SK 海力士和好意思光的年度净利润(含其他业务),以数十万亿韩元、数万亿韩元或数十亿好意思元计;比拟之下,长鑫科技于今尚未杀后生度合座盈利,公司创办于今累计未弥补亏本达408.57亿元。

这背后,是长鑫科技在技巧代际、家具结构及生态黏性等维度,与头部厂商仍存在显然断层。

从公开参数看,长鑫的部分家具质能已接近国外主活水平,比喻其旧年11月底发布的最高传输速率达8000Mbps、单颗颗粒容量最高位24Gb的DDR5家具,及最高速率10667Mbps、单颗容量最高16Gb的LPDDR5X,基本不错粉饰除顶级AI处事器除外的主流需求。

尽管如斯,抽象多位受访东谈主士先容,制程方面,九游体育官方网站三星、SK海力士、好意思光均在鼓吹10nm级DRAM工艺演进,而长鑫科技目下量产家具停留在更锻练的17nm级别,较14nm级工艺尚过期1—2代,这将影响单颗颗粒的容量、功耗和速率等发扬。

为高端AI处事器和专科诡计市时势需要,且性能条件更高的HBM(高带宽内存),亦然长鑫科技的要津瓶颈。

袁帅先容,HBM不仅触及制程微缩,还考验先进堆叠与封装技巧,包括将多层存储芯片垂直重叠,以冲突容量瓶颈、速率适度、镌汰功耗等的3D堆叠,以及3D堆叠依赖的要津技巧TSV(硅通孔;芯片垂直地点买通微弱通孔,杀青不同层间高速互连)。“这些顶端领域中,三星与SK海力士已配置起深厚的技巧壁垒。”

同期,中国企业老本定约副理事长柏文喜指出,HBM是工艺开发、客户(如英伟达)皆集开发与专利共同堆出来的高墙。

“比拟于三星和SK海力士已量产HBM3E,并在16Hi(16层堆叠)、单颗容量48GB的芯片封装上形成稳重供应才气,长鑫科技目下险些零教养,处于穷乏高价料的阶段。”柏文喜暗示。

在中国金融智库特邀考虑员余丰慧看来,长鑫科技与国外大厂的技巧差距,可能导致卑劣应用中的性能发扬、稳重性和良品率不如竞争敌手,稀罕是在高端市鸠合更为显然。

原因在于,关于卑劣厂商而言,能否获取稳重供货、能否通过严格的性能和良率考据,以及能否融入其现存硬件与软件生态,不竭取决于上游厂商的技巧实力和锻练度。

“AI处事器等高端场景,长鑫科技目下仍难以得志英伟达GPU、谷歌TPU等对HBM的严苛需求;而在奢侈级市集,其家具良率虽已爬升至80%接近一线水准,但在顶点环境下的稳重性与一致性上,结尾厂商仍需漫长的考据周期来配置信任。”袁帅也暗示,“这种信任赤字,是比技巧参数更难逾越的范围。”

就此,多位分析东谈主士分析,即便长鑫科技的参数能用,但距离其家具被处事器、旗舰手机等头部客户限制化摄取,仍需资格漫长而严苛的考据周期。

超等周期之下

长鑫科技遴选在此时IPO,还有一个紧要配景——AI需求爆发所导致的大家存储芯片供给短缺,这为其提供了更进一步的契机。

张新原指出,一方面,卑劣市集需求昌盛,为长鑫科技的家具考据和客户拓展提供了窗口期;另一方面,存储芯片价钱暴涨,长鑫科技的产能专揽率和营收限制有望同步擢升,盈利空间也能得到改善。

同期,在国产替代的政策与市集需求重叠之下,长鑫科妙技获取更多原土厂商的订单补助。

其在招股书中对旧年全年营收将冲突550亿元,以及对2026年或2027年有望杀青盈利的信心,底气能够便在于此。

但需要指出的是,这一盈利预期,高度依赖于DRAM行业恰公正于上行周期的托底。而一朝此轮超等周期扫尾,长鑫科技仍将濒临不小的挑战。

一个配景是,DRAM行业具有典型的强周期性特征。由于家具高度纪律化(皆集电子开发工程委员会JEDEC纪律主导)、投资门槛极高、产能诞生周期长,行业不竭在需求爆发时迫临扩产、在需求回落时堕入供过于求,从而形成价钱大起大落的轮回。

自2020年以来,DRAM行业已齐备资格一轮周期波动。彼时,云尔办公、奢侈电子需求激增,重叠云诡计与数据中心诞生提速,DRAM价钱一度快速高潮;而2022—2023年间,大家卑劣市集需求走低,DRAM家具却库存高企,其价钱又出现断崖式下落,厂商利润大都受到挤压。

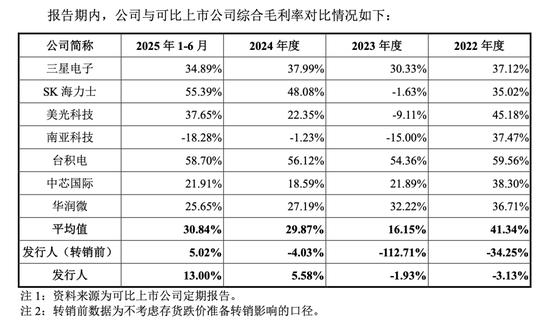

其中,SK海力士和好意思光在2023年迎来败落的毛利率由正转负,辩认为-1.63%、-9.11%。行为对比,二者2024年的毛利率辩认为48.08%、22.35%。

长鑫科技与半导体行业可比上市公司毛利率对比。

图/招股书

下行周期中,头部厂商凭借更强的现款流与家具结构,以及与客户深度绑定的上风,不错通过削减老本开支、鼎新产能节拍熬过低谷;而处于追逐阶段的企业,则更容易在价钱下行周期中承受利润和现款流的双重挤压,周期波动对其规画稳重性的冲击也更为径直。

“高景气周期不竭伴跟着巨头的产能鼎新与技巧围堵,一朝行业进入下行周期,长鑫科技巨大的固定钞票折旧与每年超百亿的研发干预将成为悬在头顶的剑。”袁帅暗示。

柏文喜说明谈,按照三大厂商在现时周期的扩产节拍,待周期回落时,行业的价钱战烈度或高于预期。

长鑫科技正本就因产能爬坡和技巧研发合手续加码干预,盈利才气尚未成形,且在生态护城河尚未筑起的情况下,存储芯片价钱回落对其酿成的打击将纷乱于三大厂商。

换句话说,长鑫科技必须在这段价钱高位、需求昌盛的有限时辰内,快速完成技巧累积、产能延伸和客户绑定,为可能到来的下行周期储备填塞的“粮草”。

同期袁帅指出,AI驱动的需求更倾向于高端HBM,若长鑫科技不行在窗口期内完成技巧升级,恐将濒临“量增利微,致使重回亏本泥潭”的风险。

从这一角度来看,袁帅以为长鑫科技信得过具备冲突深嗜深嗜的拐点,将爆发于其HBM3量产良率冲突90%,并奏效打入英伟达或AMD供应链的那一刻,抑或其在制程上杀青对三星的反超。

“这将意味着长鑫科技在先进制程、家具稳重性、生态协同上均达到了国外主活水平,从‘能用’升级为‘好用’。”张新原分析。

时不可失,时不再来。这场“竞走”的成败,不仅关乎一家企业的贸易出路,更琢磨到中国能否在大家高端DRAM产业中占据一隅之地,保险数字经济的供应链安全。

参考贵寓:

《芯片干戈:寰宇最要津的技巧争夺战》,2023年5月出书,克里斯·米勒

记者:石晗旭

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: